Prestation compensatoire divorce : calcul et fiscalité 2026

L’essentiel à retenir : la prestation compensatoire vise à corriger le déséquilibre financier causé par la rupture, les époux disposant d’une liberté de négociation en divorce amiable. Le mode de versement retenu détermine le régime fiscal, un règlement en capital sur moins de douze mois permettant notamment une réduction d’impôt de 25 %.

Comment garantir une stricte équité financière lors de la rupture tout en évitant les aléas d’une procédure contentieuse souvent longue ? La prestation compensatoire divorce s’impose comme le mécanisme juridique correcteur destiné à effacer la disparité des conditions de vie, offrant dans le cadre amiable une latitude décisionnelle majeure pour définir un capital ou une rente sur mesure. Nous détaillons ici les méthodes de calculs rigoureuses et les stratégies d’optimisation fiscale spécifiques qui vous permettront de sécuriser votre patrimoine et de pérenniser votre avenir économique.

- Fondements et finalité de la prestation compensatoire divorce

- Critères légaux d’évaluation selon l’article 271 du Code civil

- Liberté contractuelle dans le divorce par consentement mutuel

- Diversité des modalités de versement et d’exécution

- Régime fiscal applicable au débiteur et au créancier

- Révision et pérennité de l’engagement financier

- Procédures d’audit et méthodes de calcul reconnues

- Tableau récapitulatif des modalités et fiscalité

Fondements et finalité de la prestation compensatoire divorce

Objectif de rééquilibrage des niveaux de vie

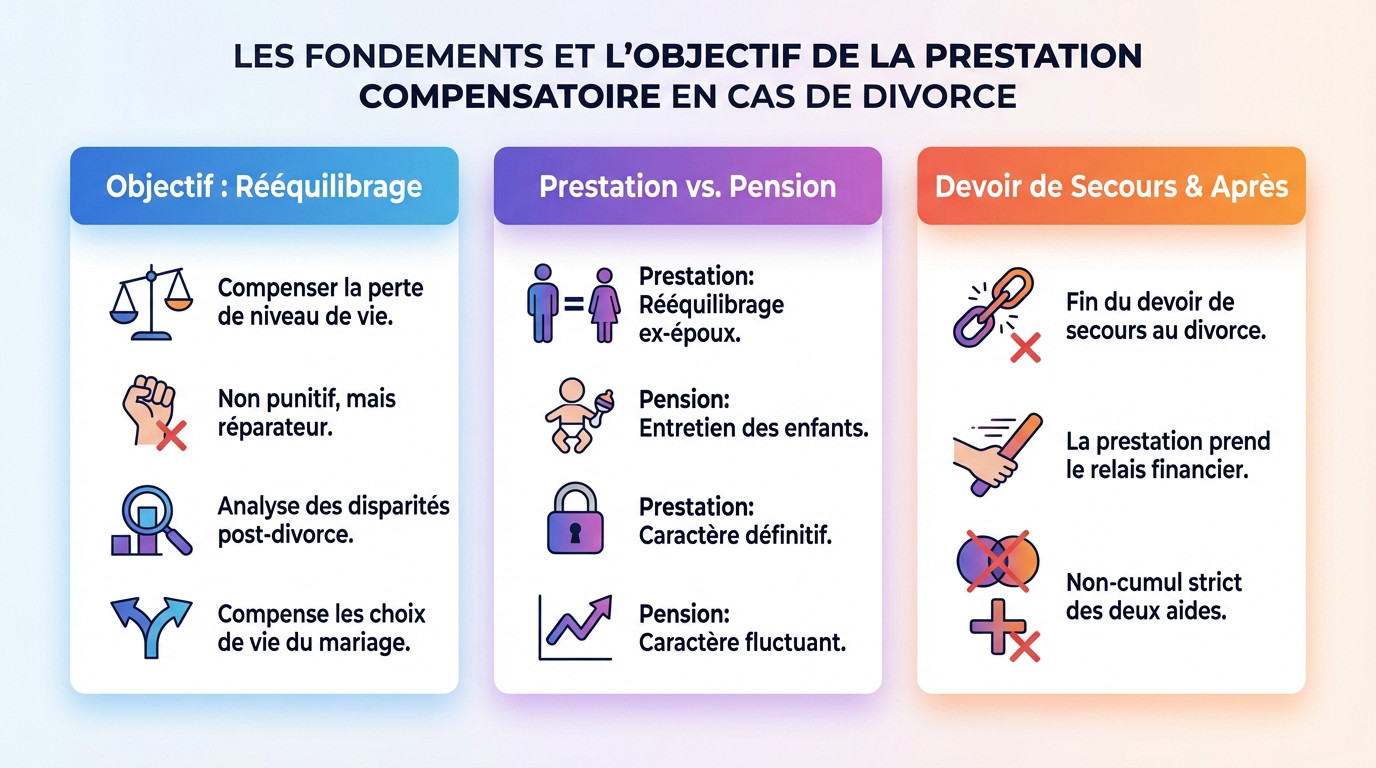

La prestation compensatoire ne constitue pas une sanction. C’est une indemnité destinée à corriger le déséquilibre économique causé par la rupture. Elle vise uniquement à compenser la baisse brutale du niveau de vie.

Le juge ou les époux analysent cette disparité concrète. L’évaluation repose sur des critères précis comme l’âge ou le patrimoine.

Les choix passés pèsent lourd. Si l’un a sacrifié sa carrière pour l’éducation des enfants, ce renoncement crée un préjudice économique futur qui doit être réparé financièrement au moment du divorce.

Distinction entre prestation et pension alimentaire

Ne confondez pas tout. La pension alimentaire sert exclusivement à l’entretien des enfants. La prestation compensatoire, elle, concerne uniquement le rééquilibrage financier entre les deux ex-époux. Ce sont deux mécanismes juridiques distincts.

La philosophie diffère radicalement sur la durée. La pension fluctue selon les besoins des enfants. À l’inverse, la prestation compensatoire est forfaitaire et définitive : elle solde les comptes pour clore irrévocablement le rapport financier du couple.

Pour approfondir cette nuance capitale, consultez notre guide sur la pension alimentaire dans le divorce amiable. Vous comprendrez mieux pourquoi ces deux sommes ne répondent pas aux mêmes impératifs légaux.

Transition entre devoir de secours et prestation

Le devoir de secours est une mesure provisoire. Il s’éteint automatiquement et définitivement dès que le divorce devient officiel et définitif. Il ne survit pas à la prononciation du jugement.

C’est à cet instant précis que la mécanique change. La prestation compensatoire prend le relais immédiat pour sécuriser l’avenir financier du conjoint le plus fragile économiquement après la séparation.

Le droit français impose une règle stricte de non-cumul. Vous ne percevrez jamais simultanément le devoir de secours et la prestation compensatoire. L’un chasse l’autre pour éviter une double indemnisation injustifiée entre les ex-époux.

Critères légaux d’évaluation selon l’article 271 du Code civil

Pour fixer un montant juste, la loi ne laisse rien au hasard et impose une analyse précise de votre parcours de vie.

Influence de la durée du mariage et de l’âge

La durée de l’union pèse lourd dans la balance financière du divorce. Plus le mariage a été long, plus la prestation sera élevée pour compenser l’ancrage profond de vos habitudes de vie communes.

L’âge constitue un indicateur de vulnérabilité économique majeur pour le conjoint demandeur. Un époux âgé rencontrera des obstacles quasi infranchissables pour se réinsérer sur le marché du travail, ce qui justifie une indemnisation accrue pour sécuriser son avenir.

Nous analysons ces facteurs déterminants pour chiffrer la disparité :

- Durée effective de la vie commune

- Âge des époux au moment du divorce

- Capacité réelle de rebond professionnel

Évaluation de l’état de santé et de la qualification

Les pathologies physiques ou mentales réduisent drastiquement l’autonomie financière future. Votre état de santé impacte directement votre capacité à générer des revenus stables une fois la séparation définitivement actée par le juge.

L’employabilité reste tributaire de vos diplômes et de votre expérience passée. Une longue absence du marché du travail pour gérer le foyer dévalorise vos compétences et pèse lourd.

Il est impératif d’évaluer vos perspectives de carrière avec une grande lucidité. Les juges s’appuient sur des indicateurs précis, comme les critères de détermination de la prestation, pour valider l’impact réel de vos qualifications sur vos revenus potentiels.

Conséquences des sacrifices professionnels consentis

Avoir privilégié l’éducation des enfants au détriment de sa propre carrière constitue un sacrifice tangible. Cette renonciation professionnelle crée un déséquilibre financier durable qui doit être impérativement compensé par l’autre époux.

Souvent, l’un des époux a favorisé l’ascension sociale de l’autre en gérant seul l’intendance domestique. Ce dévouement, qui a permis au conjoint de bâtir son patrimoine, génère une véritable dette morale et juridique à régler.

Notre mission consiste à chiffrer précisément ce préjudice économique. Il s’agit de mesurer concrètement le manque à gagner accumulé silencieusement au fil des années de vie commune.

Estimation des droits à la retraite et pertes futures

Les interruptions d’activité pour la famille amputent mécaniquement vos cotisations. Cette baisse des pensions, invisible aujourd’hui, se paiera au prix fort au moment de votre départ à la retraite.

L’avocat doit comparer minutieusement les relevés de carrière des deux époux pour anticiper l’avenir. C’est une étape technique, souvent négligée, mais pourtant indispensable pour rétablir une équité financière sur le long terme face à la disparité.

Enfin, il faut intégrer la perte des droits indirects futurs. Le divorce supprime l’accès à certaines réversions, une donnée financière que nous intégrons systématiquement dans l’équation globale de compensation.

Liberté contractuelle dans le divorce par consentement mutuel

Le divorce amiable offre une souplesse que le tribunal n’autorise jamais, vous laissant maîtres de vos propres chiffres.

Autonomie des époux dans la fixation du montant

La grande force de cette procédure réside dans votre capacité à définir vous-mêmes les termes financiers. Vous décidez ensemble du montant, ce qui constitue l’atout majeur du divorce par consentement mutuel.

Oubliez la rigidité des barèmes judiciaires. Contrairement à un juge qui applique des méthodes de calcul strictes, vous avez la liberté d’ignorer les simulateurs classiques. Seul compte votre accord mutuel et votre propre vision de l’équité financière.

Cette liberté n’est toutefois pas absolue. L’accord ne doit pas être manifestement disproportionné au détriment de l’un des époux. Les avocats s’assurent que l’ordre public est scrupuleusement respecté.

Possibilité de renonciation expresse à la prestation

Vous pouvez parfaitement décider qu’aucune somme ne sera versée. Pour être valide, cette renonciation doit être formulée sans aucune ambiguïté par écrit et acceptée expressément par les deux parties.

Cette option est fréquente lorsque les revenus sont équivalents. Si les deux conjoints gagnent bien leur vie, la prestation n’a souvent pas lieu d’être, car la disparité de niveau de vie est alors jugée inexistante ou minime.

Attention, ce choix est définitif. Vous devez comprendre l’impossibilité de solliciter une prestation après le jugement pour prévenir toute déconvenue future une fois la convention signée.

Encadrement de l’accord par le conseil des avocats

L’intervention de l’avocat est un garde-fou indispensable. Il vérifie que vous ne signez pas un accord déséquilibré sous le coup de l’émotion. Son regard extérieur garantit l’équilibre de la convention finale.

Nous vérifions systématiquement l’adéquation entre les ressources et le montant fixé. Il faut impérativement que le débiteur puisse payer sans s’endetter lourdement. L’analyse rigoureuse des pièces comptables est ici déterminante pour assurer la sécurité juridique de l’acte.

Un accord juridiquement robuste prévient les contestations ultérieures. Un dossier bien ficelé évite les recours pour erreur ou dol. C’est le prix de votre tranquillité future et de la pérennité de votre séparation.

Diversité des modalités de versement et d’exécution

Une fois le montant acté, reste à savoir comment l’argent — ou les biens — passera d’une main à l’autre.

Versement sous forme de capital unique ou fractionné

Le versement immédiat constitue la norme privilégiée par le législateur pour garantir la paix future. Il permet de liquider définitivement les comptes entre les ex-époux dès le prononcé du divorce. Cette solution offre une netteté juridique appréciable pour chacun.

Lorsque les liquidités font défaut, le juge ou la convention peut autoriser un échelonnement de la dette. Vous disposez alors d’un délai maximal de huit années pour apurer totalement ce passif. Les versements deviennent périodiques, mensuels ou annuels. Ce mécanisme évite souvent la vente forcée du patrimoine.

Sécuriser ces paiements futurs demeure une priorité absolue pour le créancier face aux aléas de la vie. La mise en place de garanties, comme une caution ou une hypothèque, s’avère souvent indispensable. Ces sûretés préviennent efficacement tout risque d’impayé sur la durée.

Attribution de biens en propriété ou en usufruit

L’abandon d’un bien immobilier représente une alternative fréquente au versement d’une somme d’argent. Vous pouvez céder la pleine propriété d’un appartement ou d’une maison pour régler la prestation. Cette dation en paiement éteint immédiatement la dette sans sortie de trésorerie.

Il est également possible de ne concéder que l’usage du logement familial pour une durée définie. L’usufruit ou le droit d’usage et d’habitation servent alors de monnaie d’échange entre époux. Cette option permet au bénéficiaire de conserver son cadre de vie. La valeur de ce droit temporaire vient en déduction du capital dû.

L’intervention d’un notaire est requise pour chiffrer précisément la valeur de ces droits réels immobiliers. Une évaluation rigoureuse garantit l’équité du divorce maison et partage des actifs du couple. Ce formalisme protège les deux parties contre toute contestation ultérieure.

Caractère exceptionnel de la rente viagère

La rente viagère ne concerne qu’une minorité de situations très spécifiques et souvent dramatiques. Elle est réservée aux cas où l’âge ou la santé du créancier empêche toute autonomie financière. Le juge doit spécialement motiver cette décision dérogatoire au principe du capital.

Comme pour une pension alimentaire, le montant de la rente n’est jamais figé dans le temps. Il suit obligatoirement l’évolution du coût de la vie via une indexation annuelle. Des indices officiels déterminent cette revalorisation pour maintenir le pouvoir d’achat.

La loi autorise la conversion ultérieure de cette rente en un capital unique sous certaines conditions strictes. Une demande peut être formulée si la situation du débiteur s’améliore ou change significativement. Ce mécanisme de substitution permet de clore définitivement les relations financières. C’est une porte de sortie importante pour les héritiers ou le débiteur.

Régime fiscal applicable au débiteur et au créancier

Ne négligez pas l’administration fiscale, car le mode de versement choisi impactera lourdement vos prochaines déclarations de revenus.

Réduction d’impôt pour les paiements en capital bref

Le versement intégral sous douze mois déclenche un mécanisme fiscal avantageux. Si vous soldez le capital en moins d’un an, vous bénéficiez d’une réduction. L’État encourage ainsi les règlements rapides et définitifs.

La réduction d’impôt s’élève précisément à 25 % des sommes versées. Cet avantage reste toutefois plafonné dans la limite de 30 500 euros retenus. Consultez un avocat en droit de la famille à Strasbourg pour optimiser ce calcul fiscal.

Vous devez impérativement remplir les cases spécifiques de votre déclaration 2042 RICI. Une simple erreur de ligne peut vous faire perdre tout le bénéfice. La rigueur administrative est ici indispensable.

Déductibilité fiscale des versements étalés

Au-delà d’une période de douze mois, le capital change de nature fiscale. Il bascule juridiquement dans le régime des pensions alimentaires. Il devient alors déductible de votre revenu global imposable.

Cette déduction réduit mécaniquement votre assiette imposable annuelle. Cela peut faire baisser votre tranche marginale d’imposition. L’opération s’avère souvent très intéressante pour les contribuables disposant de hauts revenus.

Il convient de comparer l’impact financier de la réduction et de la déduction. La jurisprudence a récemment ajusté le traitement des versements mixtes. Analysez la décision du Conseil constitutionnel sur la fiscalité pour illustrer l’évolution des règles.

Traitement fiscal des sommes perçues par le bénéficiaire

Si vous recevez le capital rapidement, vous ne payez aucun impôt. L’administration fiscale exonère totalement les sommes perçues sous douze mois. C’est un net d’impôt très appréciable pour se reconstruire.

En revanche, les versements échelonnés sur le long terme sont taxés comme des revenus. Vous devrez obligatoirement les déclarer chaque année aux impôts. Le régime appliqué est celui des pensions alimentaires.

Pensez à vérifier systématiquement les montants pré-remplis par l’administration. La vigilance est de mise pour éviter les redressements inutiles ou les majorations. Corrigez immédiatement toute incohérence constatée.

Révision et pérennité de l’engagement financier

Insertion de clauses de révision ou de fin de versement

L’anticipation demeure la clé d’une convention de divorce pérenne et sécurisante. Nous recommandons vivement d’intégrer une clause de retour à meilleure fortune pour protéger le débiteur. Le versement cesse ainsi automatiquement si le patrimoine de l’ex-époux augmente de manière significative.

Le remariage du créancier constitue souvent un point de friction légitime qu’il convient de neutraliser. Il est possible de stipuler l’arrêt définitif des versements dès la concrétisation d’une nouvelle union matrimoniale. Cette précaution évite au débiteur de financer indirectement le train de vie d’un nouveau foyer. La clarté de cette disposition contractuelle prévient tout litige futur.

Le cadre du divorce par consentement mutuel offre une souplesse appréciable aux ex-époux. Les parties conservent la liberté de modifier leur accord initial sans intervention judiciaire lourde. Une nouvelle convention suffit pour acter ces changements de manière amiable.

Procédure de modification en cas de changement de situation

La législation, notamment la loi du 30 juin 2000, facilite la révision en cas d’imprévus majeurs. Une perte d’emploi durable ou une dégradation sérieuse de santé autorise une demande de réajustement. Ce changement de situation doit présenter un caractère substantiel et involontaire pour être recevable.

La charge de la preuve incombe exclusivement au demandeur de la révision. Vous devez constituer un dossier probatoire irréfutable pour justifier la baisse réelle de vos ressources. La production des bilans comptables et des avis d’imposition s’avère indispensable devant la juridiction. Ces éléments factuels permettent d’objectiver la réalité économique sans contestation possible.

En l’absence d’accord amiable entre les parties, le contentieux devient inévitable. Le Juge aux Affaires Familiales (JAF) tranche alors le litige selon les éléments fournis. L’assistance de votre avocat est obligatoire pour mener cette procédure post-divorce.

Transmission de la dette aux héritiers en cas de décès

Le décès du débiteur n’éteint malheureusement pas la dette de prestation compensatoire. Le solde restant dû est immédiatement prélevé sur l’actif de la succession du défunt. Cette créance prioritaire impacte directement le montant net du patrimoine transmis aux héritiers.

La loi du 26 mai 2004 apporte toutefois une protection essentielle aux successeurs. Les héritiers ne sont tenus au paiement que dans la stricte limite de l’actif successoral disponible. Ils ne règlent jamais cette dette sur leurs fonds personnels propres. Ce principe de cantonnement sécurise leur patrimoine individuel contre toute mauvaise surprise.

La déduction de la pension de réversion peut réduire le montant final dû au créancier. L’analyse de ces mécanismes de calcul requiert une expertise juridique pointue. Nous accompagnons les héritiers pour vérifier l’exactitude des sommes réclamées sur la succession.

Procédures d’audit et méthodes de calcul reconnues

Pour ne pas naviguer à vue, les professionnels utilisent des outils rigoureux afin d’objectiver votre situation patrimoniale.

Importance de la déclaration sur l’honneur du patrimoine

L’article 272 du Code civil impose une obligation stricte de sincérité concernant vos ressources. Mentir sur l’état de ses comptes ou omettre des revenus constitue une stratégie particulièrement risquée. La transparence totale demeure le socle indispensable.

Ce document officiel doit recenser l’intégralité de vos actifs et passifs, sans exception. Vous devez impérativement y faire figurer les éléments suivants :

- Comptes bancaires, plans d’épargne et portefeuilles de titres

- Biens immobiliers, véhicules et meubles meublants

- Parts sociales, entreprises et contrats d’assurance vie

Toute dissimulation d’actifs expose son auteur à des poursuites judiciaires pour fraude. Au-delà des sanctions pénales, la convention de divorce homologuée pourrait être annulée, remettant en cause l’accord global.

Application des méthodes « logiciels » et par points

Les avocats spécialisés s’appuient fréquemment sur des logiciels de simulation reconnus. Ces outils technologiques fournissent une base de négociation chiffrée et rationnelle, permettant de visualiser les disparités financières réelles.

La méthode de pondération par points attribue une valeur spécifique à chaque critère légal selon son importance relative. On transforme ainsi des faits de vie, comme l’âge ou la durée du mariage, en données mathématiques exploitables.

Cette approche permet d’évacuer la dimension émotionnelle inhérente aux discussions financières. Les parties se basent sur des faits objectifs et des calculs vérifiables, et non sur des ressentis ou des revendications affectives.

Rôle du notaire dans la liquidation du régime matrimonial

La nature de votre régime matrimonial, qu’il s’agisse de la séparation de biens ou de la communauté, modifie l’analyse. Le notaire examine la répartition initiale de vos biens pour établir un état liquidatif précis.

Il est techniquement impossible de calculer la prestation compensatoire sans connaître le résultat du partage final. Ces deux mécanismes sont intimement liés pour assurer l’équilibre économique global de la séparation.

La réalisation d’un audit patrimonial global sécurise vos intérêts futurs. Nous vous invitons à prendre rendez-vous avec un avocat pour entamer cet audit nécessaire.

Tableau récapitulatif des modalités et fiscalité

Pour y voir plus clair, voici un résumé des options qui s’offrent à vous et leurs conséquences immédiates. Une erreur d’appréciation à ce stade peut entraîner une perte fiscale significative pour le débiteur ou une imposition inattendue pour le créancier. Ce tableau synthétise les règles en vigueur pour vous permettre d’optimiser la transmission des fonds.

| Modalité de versement | Délai de paiement | Impact fiscal Débiteur (Celui qui verse) | Impact fiscal Créancier (Celui qui reçoit) |

|---|---|---|---|

| Capital unique (ou libéré rapidement) | Moins de 12 mois après le jugement définitif | Réduction d’impôt de 25 % du montant versé (plafond de 30 500 €, soit 7 625 € de réduction max). | Non imposable. La somme perçue est nette d’impôt. |

| Capital échelonné (Court terme) | Étalement sur 2 années fiscales mais soldé en moins de 12 mois | Réduction d’impôt de 25 % répartie au prorata des versements sur les deux années. | Non imposable. |

| Capital échelonné (Long terme) | Supérieur à 12 mois (max 8 ans) | Déductible du revenu global (comme une pension alimentaire). Pas de réduction d’impôt de 25 %. | Imposable. À déclarer comme une pension alimentaire (bénéficie de l’abattement de 10 %). |

| Rente Viagère | Versement à vie (mensuel) | Déductible du revenu global. | Imposable au titre des pensions et rentes. |

| Panachage (Mixte) | Capital immédiat + Rente ou échelonnement | Cumul possible : Réduction de 25 % sur la part capital (< 12 mois) et déduction sur la part rente. | Non imposable sur le capital (< 12 mois). Imposable sur la rente. |

Vous constatez ici une rupture nette dans la logique fiscale : la barre des douze mois. C’est le pivot de votre stratégie patrimoniale. Si vous versez le capital en moins d’un an, l’État subventionne indirectement l’effort financier du débiteur via une réduction d’impôt puissante, tout en exonérant totalement le bénéficiaire. C’est souvent la solution la plus avantageuse pour les deux parties, à condition que les liquidités soient disponibles.

À l’inverse, dès que l’on bascule sur un versement supérieur à douze mois, la logique change radicalement. On entre dans le régime des pensions alimentaires. Pour le débiteur ayant une tranche marginale d’imposition élevée (30 %, 41 % ou 45 %), la déductibilité du revenu peut s’avérer mathématiquement plus intéressante que la réduction forfaitaire de 25 %. Pour le créancier, en revanche, cela génère une fiscalité supplémentaire qu’il faut anticiper.

Le cas du versement mixte mérite une attention particulière. Longtemps source de contentieux avec l’administration fiscale, la situation a été clarifiée par le Conseil constitutionnel. Aujourd’hui, nous sécurisons ces montages pour permettre au débiteur de cumuler les avantages : la réduction d’impôt sur le « bouquet » (le capital versé immédiatement) et la déductibilité sur la rente périodique. C’est une ingénierie juridique précise qui ne laisse aucune place à l’improvisation.

Définir la prestation compensatoire du divorce par consentement mutuel offre une souplesse unique pour optimiser vos transferts patrimoniaux et leur fiscalité. Acter cet équilibre financier sans délai protège durablement vos ressources contre les aléas futurs. La rigueur de votre convention constitue le socle indispensable d’une reconstruction sécurisée.

FAQ

Comment s’applique la réduction d’impôt pour une prestation versée en capital ?

Le débiteur bénéficie d’une réduction d’impôt sur le revenu égale à 25 % du montant versé, retenue dans la limite d’un plafond de 30 500 € sur une période de douze mois. Cet avantage fiscal permet une réduction maximale de 7 625 € et s’applique uniquement si le paiement intégral intervient dans l’année suivant la date où la convention de divorce acquiert force exécutoire. Pour le bénéficiaire, ce capital perçu demeure non imposable.

Sur quelle durée maximale peut-on échelonner le versement du capital ?

Lorsque le débiteur ne dispose pas des liquidités nécessaires pour un règlement immédiat, nous pouvons prévoir un paiement fractionné sur une durée maximale de huit ans. Il est essentiel de noter que si l’échelonnement dépasse douze mois, le régime fiscal bascule : les sommes deviennent déductibles du revenu du débiteur mais sont alors imposables pour le bénéficiaire au titre des pensions alimentaires.

Est-il possible de réviser le montant de la prestation après le divorce ?

La possibilité de révision dépend de la forme du versement actée dans la convention. Si la prestation est versée en capital, le montant total est définitif et ne peut être modifié ; seul l’échelonnement des paiements peut être revu par le juge en cas de changement important de la situation du débiteur. En revanche, une rente viagère ou temporaire peut être révisée, suspendue ou supprimée en cas de modification substantielle des ressources ou des besoins de l’une des parties.

Quelle liberté avons-nous pour fixer la prestation en divorce amiable ?

Le divorce par consentement mutuel vous offre une autonomie majeure : vous déterminez conjointement le principe, le montant et les modalités de versement de la prestation compensatoire. Notre rôle est de veiller à ce que cet accord respecte l’équité et ne soit pas manifestement disproportionné, afin de garantir la validité juridique de votre convention et d’éviter toute remise en cause ultérieure.

Dans quels cas la rente est-elle envisageable ?

La rente viagère reste une mesure exceptionnelle, réservée aux situations où l’âge ou l’état de santé du créancier l’empêche de subvenir à ses besoins. Toutefois, dans un cadre amiable, nous pouvons mettre en place une rente temporaire pour une durée déterminée, ou prévoir son arrêt lors d’événements spécifiques comme le remariage ou le départ à la retraite, offrant ainsi une alternative adaptée à votre situation patrimoniale.